1、英国拥有世界上最大的水下产业

欧盟委员会在2014年5月推出名为“蓝色经济”的创新计划,首先致力于海洋数据的整合,力争在2020年之前绘制一张欧洲海底地图;其次要促进成员国之间更好地合作,共享研究成果;第三,努力提高从业人员的技术水平。2017年,在中国总理李克强和副总理刘延东等推动下,围绕2017年“中国-欧盟蓝色年”,也谈到了未来将促进中欧海洋领域合作与人员往来便利化。

2017年,欧盟六大海洋产业——海洋石油天然气、海洋资源开发、沿海旅游业、港口仓储、修造船、海运业共计实现营业收入6580亿欧元,同比增长11%,遥遥领先欧盟2.6%的GDP增速,占经济总量的比重提高到3.8%;直接雇佣400多万人,同比增加了7%。

在欧盟蓝色经济发展规模上,英国排第一,占比逾五分之一;在投入力度方面,英国、丹麦和德国位列前三,这三个国家在蓝色经济上的投资金额占当年欧盟投资总额的80%,其中,英国2016年在蓝色经济上的投入就达到133亿欧元,占比60%;蓝色经济工资支出方面,英国占比达到了25%。

海上油气开采在欧盟蓝色经济利润中占比最高,增加值占比达到了15%,利润更是达到了20%,其平均工资9.1万欧元。成员国中,英国海上油气开采发展水平领先于其他国家,就业岗位占欧盟蓝色经济就业总数的比重达到了56%,增加值占比达到了66%,平均工资超过10万欧元。

说到这里,相必大家都清楚了,简言之,在欧盟蓝色经济里面,海洋石油天然气占比最高,在海洋油气方面,英国占了60%。这就不难理解为什么在这个领域,英国有那么多家世界知名公司,不论是世界一线油气商英荷壳牌、英国石油公司BP、英国天然气集团BG;一线综合性国际能源工程服务与项目管理公司TechnipFMC(合并后总部设在伦敦)、伍德集团、Aker BP;专业化综合承包商Subsea7、Bibby Offshore、全球海事;水下高端装备集成商James Fisher、SMD、Perry、Osbit等,此外还有很多国际知名的水下零部件公司,他们的产品在全球范围内都很难替代,如传感器、特种材料、阀门、系泊链、管缆等;以及众多海洋类专业咨询、设计和初创公司。

英国拥有世界上最大的水下产业,这些公司的经营状况能够反应当前水下行业的总体现状。

2、2019年英国水下产业

2019财年,英国的水下行业总产值,从2017年的75亿英镑,增加到78亿英镑;就业人数从45033人上升到45163人,虽然增幅有限,但有80%的公司保持乐观,预测现实该行业的就业人数可能上升到2022年的54000人。

从2003年起,英国政府就开始对水下行业进行“经济普查”,水下行业的规模逐年增长,在2013年达到了峰值,这一年,实现总产值90亿英镑,支持了53000个就业岗位。之后就急转直下,按照E&P公司的分析,造成这一结果的直接原因是油价暴跌导致一些大型项目取消或延期。最近两年这种下滑的态势已经被扭转了,得益于水下工程项目的增加,以及海洋可再生能源开发的加速,特别是海上风电。在油气行业的复苏以及新能源替代的双重驱动下,不论是处于第一梯队的大公司,还是中小型企业的经营活动都大有改善。

2019年,英国水下行业出口产值占到了总产值的43%,相较于2017年的55%下滑不少,原因前面也提到了。但可再生能源领域的水下出口产值却从2017年的13亿英镑增加到了2019年的18.2亿英镑,占总出口的23%,预计接下来三年占比可以突破30%,增长势头异常迅猛。

目前海洋油气、可再生能源仍然是英国水下行业最大的市场,其他收入则来自于国防、海底采矿、海洋科学,以及现代渔业等新兴领域,虽然占比较小,但始终处于上升期。这说明了水下产业体现出了蓝色经济良好的资本化潜力,已经成为英国经济不可或缺的重要组成部分。

3、概述

本次经济审查是由英国水下协会主导的,是继2003年、2005年、2007年、2010年、2013年和2017年之后的第七次行业经济审查,覆盖制造业、服务业、就业和出口。在2014年油价暴跌后,2015年没有进行审查。此次目的主要是评估英国境内重点水下产业中心的经济规模,增长状况,并评估出口及经济运行方式。具体来说:

量化2018-2019财年英国水下行业产出衡量出口和产业多元化对该行业的重要性、评估不同地理区域对英国总产值的贡献度、评估该行业的主要出口市场和增长趋势

4、原则

本次审查的对象主要是668家英国水下协会成员单位,这些公司创造了产业链90%以上的经济体量。未参与评估的中小企业的营业额和出口量是使用这些公司提供的数据的平均值加以推演估算得出的。其他数据则来源于各种公共和私人途径,包括苏格兰工商委员会、高地及岛屿工商委员会、皇家资产管理公司、英国油气协会、国际海事承包商协会、伍德能源集团和其他机构。

本次审查所得出的英国水下行业总产出是根据调查答复以及选择不参与调查这些公司的数据计算得出的。某一家公司在英国的产出认为包含直接面向英国油气运营商或可再生能源公司的销售额加上水下出口总额;而不包含面向英国主要制造商或水下承包商的供应链内的销售额,这样是为了避免重复计算。

利用这些数据,对该行业在最近一个完整财年的产出进行了量化,包括出口和可再生能源对该行业的相对重要程度,根据调查答复,确定了主要的出口市场和增长趋势。

5、总营收

通过对英国水下公司的调查结果,并结合公司基本信息,英国水下总产值为7,761,366,166英镑。相较2017年的7,545,311,073英镑,增加了216,055,093英镑。产出的大部分来自于少数一级承包商和20家主要制造商。

营收预测审查对象同时被要求估计未来三年的收入预测。其中80%的一级和更大的公司预测将会增长强劲;60%的公司预计收入增长10%到20%,五分之一的公司预计增长超过20%;中小企业也保持乐观估计,74%的企业预计在未来三年会有增长,37%的企业预计收入增长会超过20%。

6、出口

通过采用相同的调查方式,英国2019年水下行业出口总值为3,357,744,201英镑,相较2017年的4,163,552,683英镑下降了806,208,482英镑。占总营收的比例也从55%下降到了43%。

出口预测80%的一级承包商和大公司认为未来三年出口产值会有增加,其中30%的公司认为增加幅度会超过20%;于此同时,71%的中小企业认为会增长,有31%的企业预计会增长超过20%。

7、可再生能源相关水下产业营收

可再生能源板块从2017年的1,304,931,264增加了超过5亿英镑至1,823,769,348,增加的这部分基本都来自于海上风电产业。在2013年的时候,这个领域的营收只有7.7亿英镑,5年时间翻了一番还不止。

可再生能源领域前景预测80%的一级承包商和大公司认为可再生能源领域的水下产值未来三年会增加,一般的公司认为增幅在1%-10%之间,五分之一的公司认为增幅会大于20%;中小企业的观点差不多,70%认为会增加,其中同样有五分之一的公司认为增幅大于20%。

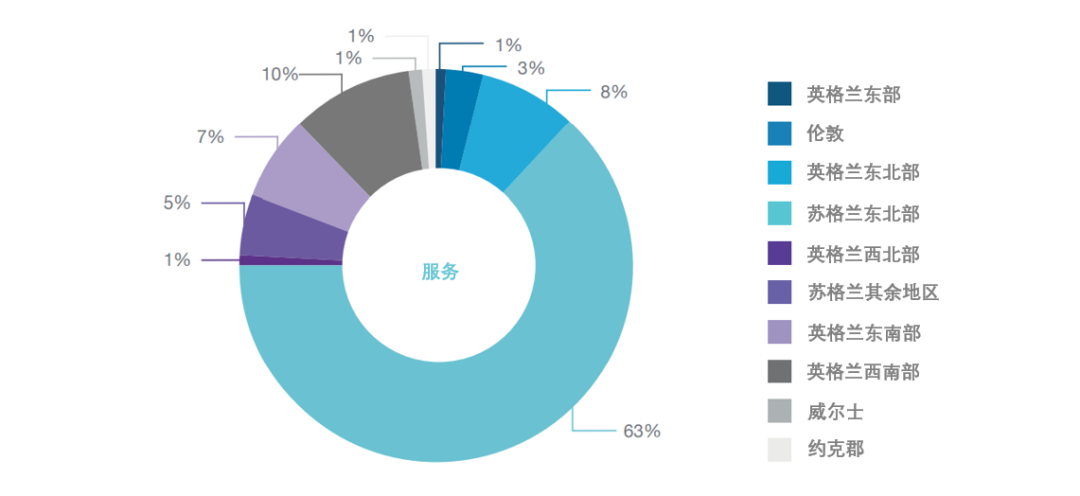

8、 行业地理分布

全英国共有668家公司被认定为直接提供水下产业相关产品和服务。尽管有63%都位于苏格兰东北部(阿伯丁及周边),但仍有不少分布在其他地区,英格兰西南部和东北部是除阿伯丁及阿伯丁郡以外最大的产业聚集地。

9、 经营范围

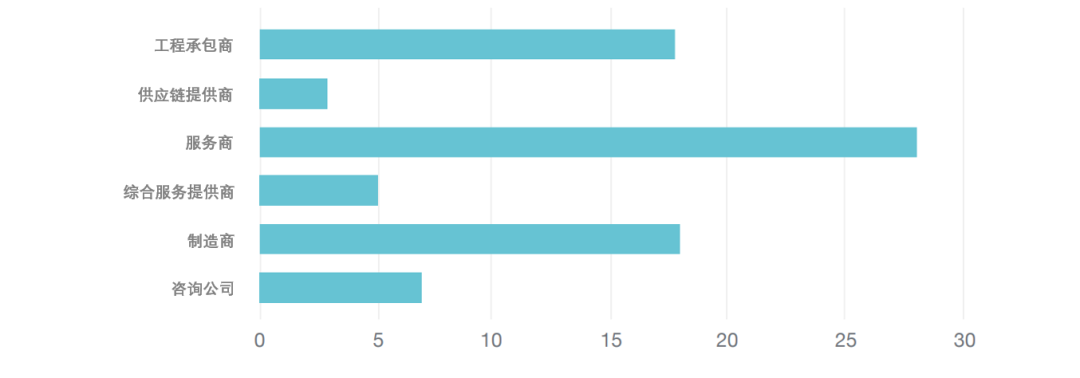

虽然很多接受调查的公司可以提供综合服务,但他们的核心业务仍可以细分为以下类别:

制造业继续在英国水下产业中扮演重要角色,超过50%的水下公司专业从事制造和工程(仅仅从事制造的占23%),紧随其后的是服务业。

10、 就业

根据调查结果,该行业的雇员总数为45163人。尽管就业数据增幅不大,仅比2017年多130人左右,但78%的受访公司预计在未来12个月内招聘,75%的公司预计在未来三年内可以创造8928个工作岗位。这表明,到2022年,该行业的就业人数可能上升到54091人,超出了2013年53000人的就业峰值。其中:

13207人就业在第一级别的大公司

23782人就业在中小型公司

2026人就业在一级承包商

6148人就业在中小承包

11、主要出口市场

第一梯队企业目前最大的出口市场是西非和北非,紧随其后的是斯堪的纳维亚,然后是南美和澳大利亚。

与此同时,中小企业目前主要的出口市场是斯堪的纳维亚和东南亚,紧随其后的是西非。据预测,这些地区仍将是优先考虑的区域,但中小企业将更加关注中东和南美的机遇。

12、未来机遇

本次审查第一次要求受访公司提供他们对未来最感兴趣的行业。尽管石油和天然气在中短期内仍是最受关注的领域,但随着可再生能源行业越来越受到能源转型的重视,更多的公司开始涉足这一领域,特别是海上风电。

过去五年的油价对那些主要经营石油天然气行业的水下公司造成了严重伤害,但做调查结果显示,英国的水下工业经受住了灾难的考验,尽管其最大的市场出现下滑,但仍然保有世界上最大的水下产业,总营收占到了全球的37%。根据韦斯特伍德能源集团的测算,全球水下市场规模为210亿英镑(约合1900亿人民币)。

油气市场的震荡让整个产业链更加高效,企业也在进行重组,以满足不同能源市场的需求。这些经过重新整合、焕发活力、更加高效的公司如今已经成为新的行业规范,他们完全有能力在多种水下市场的全球舞台上演出。

蓝色经济为英国的水下产业带来了巨大机遇,英国在该产业上拥有成熟的技术优势、熟练的劳动力以及推动海上能源、现代渔业、国防、海底采矿和海洋科学各方面业务发展的决心。

石油天然气价格的上涨将引发世界各地对大型水下开发项目的兴趣和投资再度高涨,这将为英国企业的出口带来增长潜力。事实上,我们从受访公司的乐观情绪中也能感受到这一积极变化。

国际社会一直对英国的水下工程专业技术和知识很感兴趣,西非、斯堪的纳维亚、墨西哥湾、南美和东南亚等地区都在利用英国的专业知识和技术。然而同时,调查结果也显示,其他地区同样正在吸引着这些水下公司的目光。

印度、中国和缅甸相继开发大型深水项目,这只是三个例子,英国公司有能力参与到这些项目中进行勘探开发。中东地区正在发生变化,油气行业正在向“subsea to shore”发展(可以理解为“下海”),英国水下公司可以利用此契机介入大量的R&D项目和投资。

号称能够实现零排放的新能源动力也在加速能源转换的步伐。世界上最大的海上风电市场就在欧洲,英国水下行业必须做更多的工作来捕捉该领域的水下机遇,并利用它们向世界其他地方展示英国的技术优势。

随着人们越来越重视能源转型,以及该行业对实现生产零排放目标的关注,将海洋石油和天然气水下专业知识转移到碳捕获和存储、氢气、波浪能和潮汐领域的潜力将非常巨大。

在石油和天然气行业的深厚积淀为这些企业在进入未知领域创造了条件,对新兴市场的进一步探索需要摒弃传统思维,通过新的方式运用能源专业的知识和技术,有助于开发海洋中潜在的丰富资源。毫无疑问,这些独创性将成为蓝色经济的关键驱动力。

结语

和欧盟一样,中国近些年来在蓝色经济领域投入巨大,但因为起步较晚、基础较为薄弱、市场容量有限、产业链不够成熟,水下行业一直以来都是海洋产业里面最短的短板。水下公司的数量、质量、体量、基础研发、对外合作、产品种类、应用能力、工程经验、人才储备方面都有巨大的差距。英国拥有世界上最大的水下产业,事实上最近几年,中英在该领域的技术合作、人才交流日趋密切,比如清华启迪牵头的中英海洋科技合作项目以可再生能源为着力点,已经引进了一些高水平,在细分行业内有相当影响力的水下公司;英国的多家关键零部件供应商和水下高端装备集成商长期以来都是中海油、国防领域、海洋科学领域的合格供应商。

从上面出口市场主要分布来看,中国仅仅占到了英国水下出口的2%的市场份额,非常之小,也就是说仅通过英国和其他国家出口给中国的这些常见产品,是完全无法深入了解水下行业的国际前沿水平。另一方面也暴露出了现阶段我们国内的水下领域极为有限的市场需求,这和我们才刚刚涉足深水能源开发不无关系。但是有一点可以肯定,中国的水下市场未来十年将在南海深水大开发的背景下迎来蓬勃发展。世界范围内也同样如此,深水油气产量从本世纪最初几年的3%已经提高到了2015年的12%,2019年可能更高。

水下行业是技术密集型产业,且不算大众化的行业,即便是背靠全球几万亿美元的油气业,因此非常考验行业经验、基础研发能力、市场经营能力、企业管理能力、风险应对能力。国内相关领域的公司可以充分发挥资本、人力、服务的优势,从一些相对较为成熟的领域开始,寻找国际合作的机会。有人把深水技术与太空技术相媲美,一点不夸张,甚至深水技术要做好更难,因为水下行业对成本敏感得多,我们如婴儿一样,面对的竞争对手是领域的祖师爷,而航天产业成本管理的比较好的国家目前还只能说仅美国一家,而且我们国家已经不计成本的追赶了半个多世纪,打下了比较好的基础。

国内的水下市场从全球2-5%的占比快速提升有没有可能?我认为非常有可能。南海开发只是其中一个积极因素,新能源或许会成为一个突破口,英国2019年的可再生能源领域的水下产品和服务出口已经占到了总出口的23%,2022年有望突破30%,未来的水下产业,海上可再生能源和油气占比并驾齐驱并非不可能。中国的海上风电累计装机容量今年有望跃升到全球第一,如果我们不能抓住这个契机实现水下产业和技术的快速提升,将会错失一个千载难逢的机遇。国外同行已经盯上了可再生能源这块蛋糕。虽然目前海上风电目前提及的水下运维显得有点鸡肋,风电施工也不需要太多高大上的机器,但应用都是靠挖掘出来的,市场是靠创造出来的,当年海上油田开发的时候也不见得有多需要ROV,但后来大家都知道水下机器人竟成了我们一个“绕不过去的坎”,不管是行业应用,还是事关国家安全的防务领域。国家和行业协会应该大力提倡,同时加大对中小企业的支持,因为行业特点决定了中小公司更具成长力;企业也应该拿出“5G”“互联网金融”“共享经济”一般的创造力,寻求弯道超车的可能性。此外,海上氢气工厂、氢储能、海底采矿等等都是看的见的应用前景。在这些领域,我们完全可以做第一个吃螃蟹的人,Why not?

油价低迷对欧美水下产业的冲击非常大,但对中国而言,机遇大于挑战,认清国内的市场现状、研究现状、产业现状、人才现状,在换挡期迎难而上,实质性地强化国际合作,把市场眼光投向近邻东南亚、投向非洲南美、投向全世界,中国的水下产业就必将迎来黄金时代。

鲁公网安备37028202000847号

鲁公网安备37028202000847号